「自然災害による被災者の債務整理に関するガイドライン」によ り、住宅ローン等の免除・減額を受けられることがあります。 同制度には、利用できた場合、

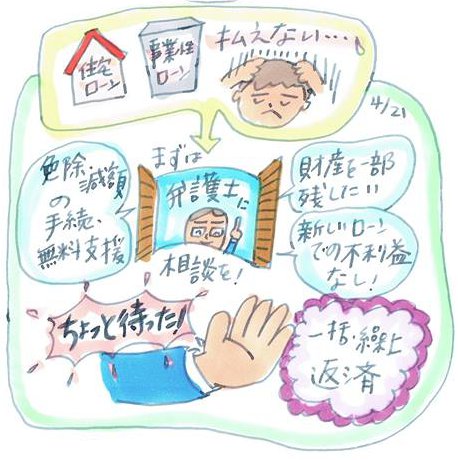

- 弁護士(登録支援専門家)による手続支援を無料で受けられる

- 財産(後記支援金等を含む)の一部を手元に残してローンの支 払免除・減額等を受けることができる

- 破産等の手続と異なり、債務整理をしたことは個人信用情報と して登録されないため、新たにローンを組むときに不利益なし ・原則、連帯保証人も支払いをしなくてよくなる

等のメリットがあります。

そのため、安易に地震保険金等でローンの一括、繰上返済など をしないよう注意が必要です。繰り返しになりますが、支援金・ 弔慰金等を手元に残してローンの免除・減額を受けられる場合も あるので、これらをローンの返済にあてる前に、弁護士又は金融 機関にご相談ください(金融機関に相談する前に弁護士に相談することをお勧めします)。

その他、住宅金融支援機構及び旧公庫を債権者とする被災者の 方の住宅ローンについては,被災の状況等によって,1年~3年 の払込みの据置き、金利引下げ等が受けられる可能性があります。 代理をしている各金融機関窓口までお問合せ下さい。